Dinero Moderno #14 - No cometas estos 10 errores...

Los errores financieros más comunes

Con los tiempos que corren: recesión, subida de tipos de interés (dinero más caro), escasez de todo, guerra, caída de las bolsas, y todo tipo de calamidades de las que no tenemos ninguna culpa, ni control… no esta la cosa como para echar más leña al fuego cometiendo nuestras propias cagadas!

Aquí veremos algunos de los errores financieros más comunes que suelen llevar a la gente corriente a caer constantemente en las mismas trampas del sistema y acabar con grandes dificultades económicas.

Incluso si ya se enfrenta a dificultades financieras, evitar estos errores podría ser la clave para sobrevivir.

1. Gastos excesivos y frívolos 🍭

Las grandes fortunas a menudo se pierden dólar a dólar. Puede que no parezca un gran problema cuando pagas una. nueva suscripción a un canal, eliges ese capuchino doble, cenas fuera o pides esa película de pago, pero cada pequeña cosa suma.

Sólo 35 euros a la semana gastados en salir a cenar fuera de casa (una sola vez) le cuestan 1.820 euros al año, que podrían dedicarse a algún tipo de inversión, acciones o incluso destinarse a un pago extra de la tarjeta de crédito o del coche o a varios pagos adicionales. Si está pasando por dificultades financieras, evitar este error es realmente importante; después de todo, si está a unos pocos euros o dólares de la ejecución hipotecaria o la bancarrota, cada € contará más que nunca.

2. Vivir con dinero prestado 💸

Utilizar las tarjetas de crédito para comprar lo esencial se ha convertido en algo habitual. Pero aunque un número cada vez mayor de consumidores esté dispuesto a pagar tipos de interés de dos dígitos por la gasolina, los comestibles y una serie de otros artículos que se acaban mucho antes de que se pague la factura en su totalidad, no es un consejo financiero inteligente hacerlo. Los tipos de interés de las tarjetas de crédito encarecen mucho el precio de los artículos cargados. En algunos casos, usar el crédito también puede significar que gastes más de lo que ganas.

3. Comprar un coche nuevo 🚗

Cada año se venden millones de coches nuevos, aunque pocos compradores pueden permitirse pagarlos en efectivo. Sin embargo, la incapacidad de pagar en efectivo un coche nuevo puede significar también la incapacidad de permitirse el coche. Al fin y al cabo, poder permitirse el pago no es lo mismo que poder permitirse el coche.

Además, al pedir un préstamo para comprar un coche, el consumidor paga intereses por un activo que se deprecia, lo que amplía la diferencia entre el valor del coche y el precio pagado por él. Y lo que es peor, muchas personas cambian sus coches cada dos o tres años y pierden dinero en cada cambio.

Conozco a mucha gente que considero que no van a tener problemas de dinero en lo que les resta de vida y sin embargo nunca se han comprado un coche nuevo y en su lugar han optado por uno de segunda mano.

Warren Buffett (uno de los 10 hombres más ricos del mundo) tiene un solo vehículo. Todas las mañanas toma su viejo Cadillac XTS (que compro por menos de 38.000$) para trasladarse hasta su oficina.

A veces una persona no tiene más remedio que pedir un préstamo para comprar un coche, pero ¿cuántos consumidores necesitan realmente un gran todoterreno? Estos vehículos son caros de comprar, asegurar y repostar. A no ser que arrastre un barco o un remolque, o que necesite un todoterreno para ganarse la vida, puede ser una desventaja comprarlo.

Si necesitas comprar un coche y/o pedir un préstamo para hacerlo, considera la posibilidad de comprar uno que consuma menos gasolina y cueste menos de asegurar y mantener. Los coches son caros, y si compras más coche del que necesitas, puedes estar gastando dinero que podrías haber ahorrado o utilizado para pagar deudas.

4. Gastar demasiado en una casa 🏡

Cuando se trata de comprar una casa, más grande no es necesariamente mejor. A menos que tenga una familia numerosa, elegir una casa de 500 metros cuadrados sólo significará impuestos, mantenimiento y servicios públicos más caros.

La experiencia además nos dice que cuanto más grande es una casa más se llena de cosas inútiles que vamos acumulando y cuanto más cosas inútiles, más gastos y preocupaciones.

5. Pagos interminables (el peligro de las suscripciones) 📺

Pregúntese si realmente necesita artículos que le hacen pagar todos los meses, año tras año. Cosas como la televisión a la carta, Netflix, Disney+, los servicios de música o las afiliaciones a gimnasios de alto nivel pueden obligarle a pagar incesantemente pero dejarle sin nada. Cuando el dinero es escaso, o simplemente quieres ahorrar más, crear un estilo de vida más ajustado puede contribuir en gran medida a engordar tus ahorros y a amortiguar las dificultades financieras.

6. Utilizar el capital de la vivienda como una hucha

Refinanciar y sacar dinero de su casa significa ceder la propiedad a otra persona. En algunos casos, la refinanciación puede tener sentido si puede bajar el tipo de interés o si puede refinanciar y pagar las deudas con mayor interés.

Sin embargo, la otra alternativa es abrir una línea de crédito con garantía hipotecaria (HELOC). Esto le permite utilizar efectivamente el capital de su casa como si fuera una tarjeta de crédito. Esto podría suponer el pago de intereses innecesarios por el hecho de utilizar la línea de crédito con garantía hipotecaria. *1

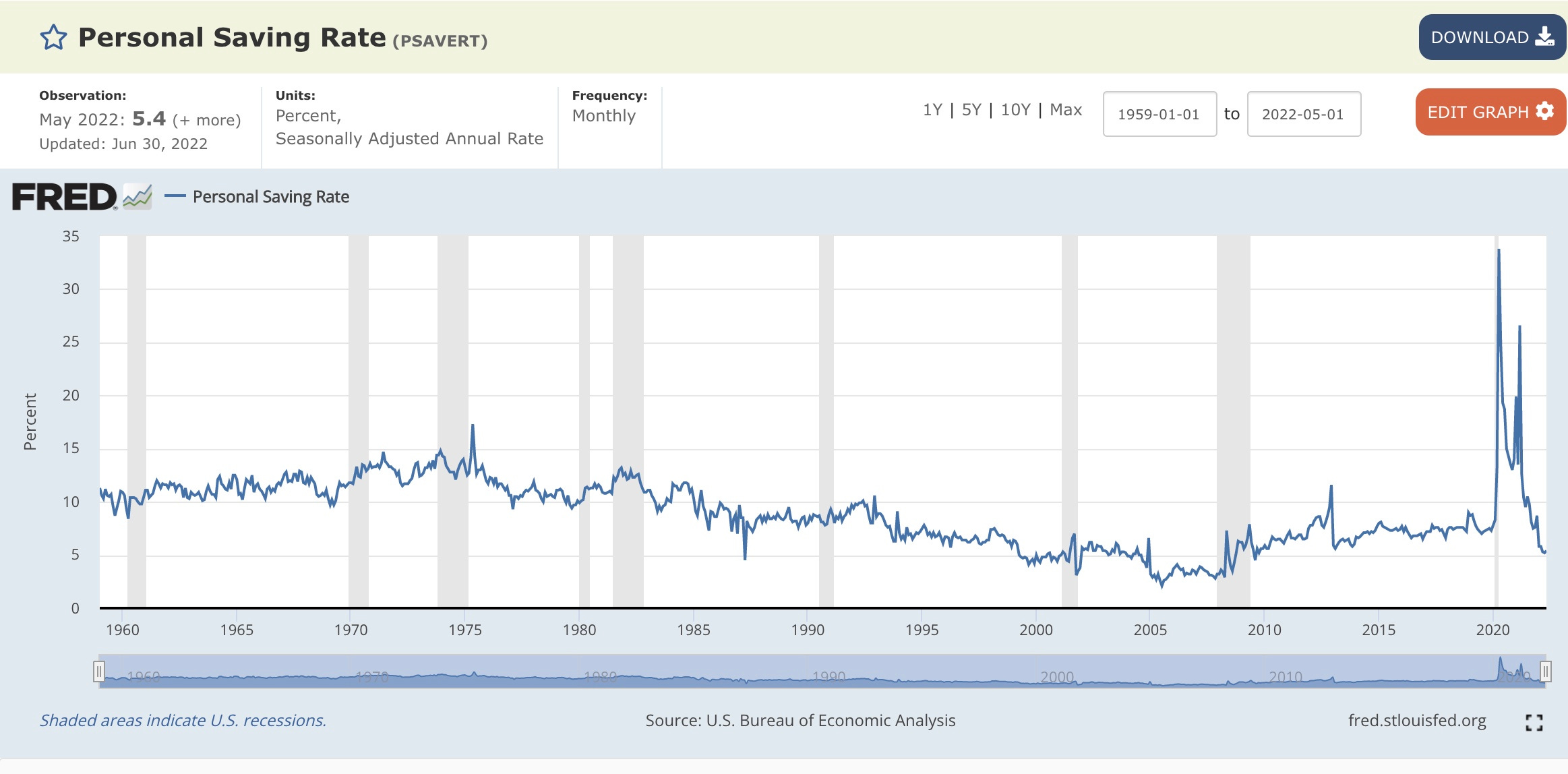

7. Vivir de cheque en cheque 💳

En junio de 2021, la tasa de ahorro personal de los hogares estadounidenses era del 9,4%. Muchos hogares pueden vivir de cheque en cheque, y un problema imprevisto puede convertirse fácilmente en un desastre si no se está preparado.

El resultado acumulado del exceso de gastos coloca a las personas en una posición precaria, en la que necesitan cada centavo que ganan y un cheque de pago perdido sería desastroso. Esta no es la posición en la que quieres encontrarte cuando llegue una recesión económica. Si esto ocurre, tendrá muy pocas opciones.

Muchos planificadores financieros le dirán que guarde los gastos de tres meses en una cuenta a la que pueda acceder rápidamente. La pérdida de empleo o los cambios en la economía podrían agotar tus ahorros y colocarte en un ciclo de deuda que paga la deuda. Un colchón de tres meses podría ser la diferencia entre mantener o perder su casa.

8. No invertir en la jubilación 👵🏻👴🏼

Si no consigue que su dinero trabaje para ti en los mercados o a través de otras inversiones que produzcan ingresos, es posible que nunca pueda dejar de trabajar. Tener una planificación y hacer aportaciones mensuales a las cuentas de jubilación designadas es esencial para una jubilación cómoda. O mejor todavía, dejar de trabajar cuanto antes y poder decir Fuck You Money!

Comprenda el tiempo que tendrán sus inversiones para crecer y cuánto riesgo puede tolerar.

Consulte a un asesor financiero cualificado para ajustar esto a sus objetivos. Edúquese financieramente lea y aprenda de otros grandes inversores. Si hay algún libro de los que he leído que recomendaría para tratar inversiones a largo plazo y además aprovechar un periodo de crisis como este probablemente sería IMBATIBLE de Tony Robbins. El libro no está enfocado específicamente en la inversión para la jubilación pero el análisis que hace de los ciclos del mercado, como aprovechar momentos como el actual y la importancia de la inteligencia emocional en la toma de decisiones económicas creo que lo hace muy interesante para acumular valor y riqueza y tener un futuro más tranquilo.

9. Pagar las deudas con los ahorros 🐷

Tal vez piense que si su deuda cuesta un 19% y su cuenta de jubilación gana un 7%, cambiar la jubilación por la deuda significa que se embolsará la diferencia. Pero no es tan sencillo.

Además de perder el poder de la capitalización, es muy difícil devolver esos fondos de la jubilación, y podría verse afectado por fuertes comisiones. Con la mentalidad adecuada, pedir prestado de su cuenta de jubilación puede ser una opción viable, pero incluso a los planificadores más disciplinados les resulta difícil reservar dinero para reconstruir estas cuentas.

Cuando se paga la deuda, la urgencia por devolverla suele desaparecer. Será muy tentador seguir gastando al mismo ritmo, lo que significa que podría volver a endeudarse. Si vas a pagar la deuda con ahorros, tienes que vivir como si todavía tuvieras una deuda que pagar: tu fondo de jubilación.

10. No tener un plan 📝

Quizá mi punto favorito y creo que el primero al que deberías prestar atención!

Su futuro financiero depende de lo que ocurra en este momento. Y de las decisiones que tomes sobre todo a medio y largo plazo.

La gente pasa innumerables horas viendo la televisión o desplazándose a través de sus feeds en las redes sociales, pero reservar dos horas a la semana para sus finanzas está fuera de lugar. Necesita saber hacia dónde va. Dedique un tiempo a la planificación de sus finanzas como prioridad.

Ser inversor no significa más que tener un plan y ceñirse a el con el mayor de los respetos. Eso es sin duda lo que ha hecho destacar a los mejores inversores de la historia incluso con tácticas relativamente diferentes.

Conclusión final 🤔

Para alejarse de los peligros del gasto excesivo, empiece por controlar los pequeños gastos que se acumulan rápidamente, y luego pase a controlar los grandes gastos. Piénsalo bien antes de añadir nuevas deudas a tu lista de pagos, y ten en cuenta que poder hacer un pago no es lo mismo que poder permitirse la compra. Por último, haz que ahorrar parte de lo que ganas sea una prioridad mensual, además de dedicar tiempo a desarrollar un plan financiero sólido.

La Noticia destacada de la semana 🚨

Más de mil millones de direcciones de BTC

A riesgo de ser otra voz pesada recomendando tomarte aire, relajarte y hacer un “zoom out", a veces realmente pensamos que la idea correcta es hacer este zoom para ver el dibujo desde lejos y con perspectiva.

Recientemente, algunos han dicho que la caída de las criptomonedas fue diferente a la burbuja de las puntocom porque la gente siguió usando Internet incluso después de que la burbuja se estrellara. Sin embargo, no estamos seguros de qué cifras están mirando esos críticos, porque a nuestro modo de ver, las criptomonedas siguen ganando adopción alegremente. Tomemos como ejemplo este pequeño gráfico sobre las direcciones de Bitcoin. Acabamos de alcanzar el hito histórico de más de mil millones de direcciones BTC creadas a lo largo de la historia del protocolo. Es un buen recordatorio de la escala que ha adquirido este espacio. Así que lo diremos una vez más: en caso de duda, ¡aleja el zoom!

Noticias del mundo cripto ⭐️

📉 Las comisiones media de las transacciones en la blockchain de Ethereum cayó a 0,0015 ETH o 1,57 dólares, una cifra que se había visto anteriormente en diciembre de 2020, y eso se debe a la caída de los NFT. Las ventas diarias de NFT en junio de 2022 cayeron a mínimos de un año, lo que indica que el hype y FOMO de los NFT ha desaparecido en gran medida.

📝 Coinbase niega los informes que alegan que la compañía está vendiendo la información de sus clientes al Servicio de Inmigración y Aduanas de Estados Unidos (ICE). Recientemente, salió a la luz un informe que indica que el ICE ha tenido acceso a una aplicación de recopilación de inteligencia, llamada Coinbase Tracer, que proporciona una variedad de capacidades de rastreo de datos forenses. El CEO de Coinbase también niega los rumores de los últimos días de la posible quiebra de la compañía.

✴️ La subcomunidad de Crypto Twitter comenzó a advertir a los inversores sobre una próxima prohibición de retirar fondos de la bolsa KuCoin. Los rumores vincularon la intención de KuCoin de detener los retiros con los colapsos de Terra y 3AC. Según estos mensajes estas caidas, hicieron que el intercambio "sufriera inmensamente" debido a su alta exposición a los tokens colapsados. Johnny Lyu, el director general de KuCoin, se apresuró a disipar los rumores no verificados antes de que cobraran fuerza.

📐 Regulación Europea

Hemos seguido de cerca la evolución del Reglamento sobre Mercados de Criptoactivos (o MiCA), que lleva dos años en marcha en Europa. Esta semana, los responsables políticos de la UE llegaron a un acuerdo sobre la legislación. Aunque los detalles son todavía escasos, los informes sugieren que:

🎇 Las NFT quedarán en gran medida fuera del ámbito de aplicación del acuerdo.

🪙 Las monedas estables se enfrentarán a límites estrictos en cuanto al volumen que pueden negociar cada día.

👮♀️ Los proveedores de servicios de criptografía deberán cumplir requisitos estrictos y podrán ser considerados responsables si pierden los activos de los inversores.

👛 Si hay un punto positivo, parece que las normas de información en torno a los monederos autoalojados se han relajado con respecto a las problemáticas versiones anteriores del proyecto de ley.

La reflexión de la semana… 🤔

La escritora de ciencia ficción, Teresa Nielsen Hayden, ofrece esta reflexión:

"Mi teoría personal es que éste es el mismísimo amanecer del mundo. Estamos a poco más de un parpadeo de la caída de Troya, y apenas a una interglaciación de los pintores de las cuevas de Altamira. Vivimos en tiempos antiguos extremadamente interesantes.

Me gusta esta idea.

Nos anima a ser serios, ingeniosos y valientes, como corresponde a los pueblos ancestrales; pero nos impide decidir que, por no conocer todas las respuestas, éstas deben ser incognoscibles y, por tanto, no es rentable perseguirlas."

Fuente: On Time

Nos vemos en unas semanas! 👋

❤️ Gracias por leer DineroModerno. Una newsletter con las noticias más destacadas de la semana en el mundo de las finanzas y cripto.

Te diría que nos vemos en una semana pero es época de vacaciones y durante el próximo mes de verano es posible que solo haya actualizaciones cuando realmente haya algo importante que contaros.

Puedes seguir mis actualizaciones en @alex_dc. Si este mail te ha sido útil y puedes compartirlo entre tus amigos o seguidores, sería genial! 🙂

Y si tienes alguna pegunta o sugerencia déjame un comentario por aquí abajo.

Los puntos de vista y las opiniones expresadas aquí son reflexiones exclusivamente propias y no deben interpretarse en modo alguno como asesoramiento financiero. En serio! Soy terrible prediciendo cosas👆! (en general todos los somos). Si algo de lo contado en estas lineas te suena a consejo, recomendación o buena idea y quieres probarlo te vuelvo a recordar, una vez más, que no es mi intención influir en las decisiones de nadie y que es muy probable que esté equivocado o que lo que a mi me funciona no sea útil para otros muchos. Se responsable con tu dinero y con tus decisiones! Todas las inversiones y operaciones implican un riesgo. Usted debe realizar su propia investigación a la hora de tomar una decisión. Busca gente que opine diferente o todavía mejor, lo contrario a lo que acabas de leer y ten en cuenta todos los puntos de vista para llegar a tus propias conclusiones . No soy un asesor financiero. Nada de lo contenido en este post o correo electrónico constituye o debe interpretarse como una oferta de instrumentos financieros, como un consejo de inversión, recomendaciones de una estrategia de inversión, de "comprar", "vender" o "mantener" una inversión.